基本概況

香港現存約五千家印刷公司,印刷業競爭異常激烈。印刷公司必須在設備和管理上不斷投入,才能保持不落伍。某印刷公司近年來在這兩方面投入不少,但由于不得法,未收到應有的效果。

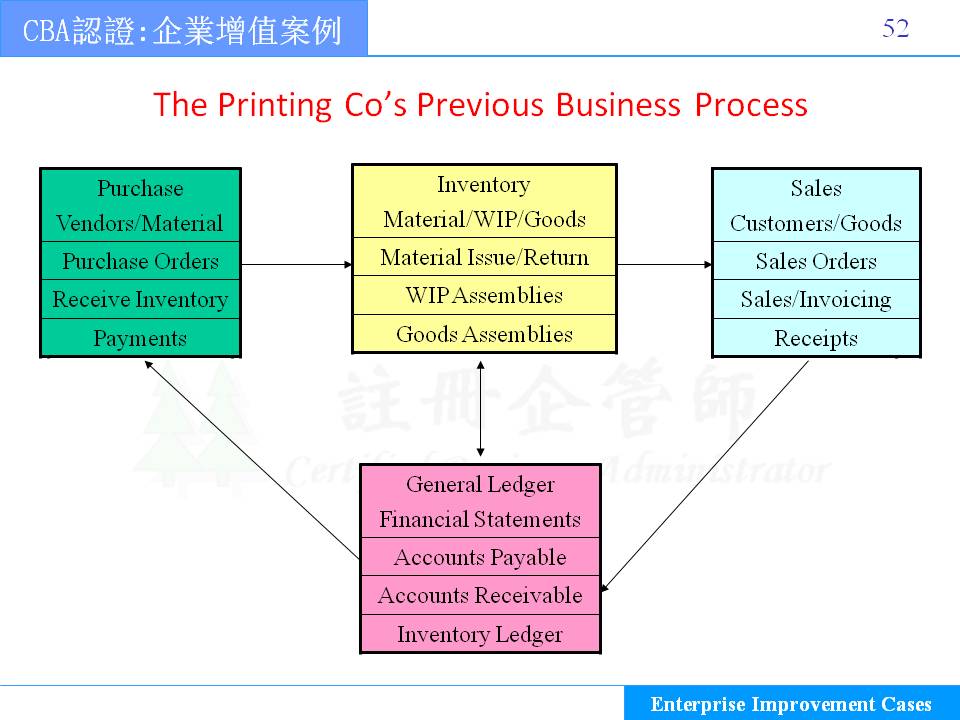

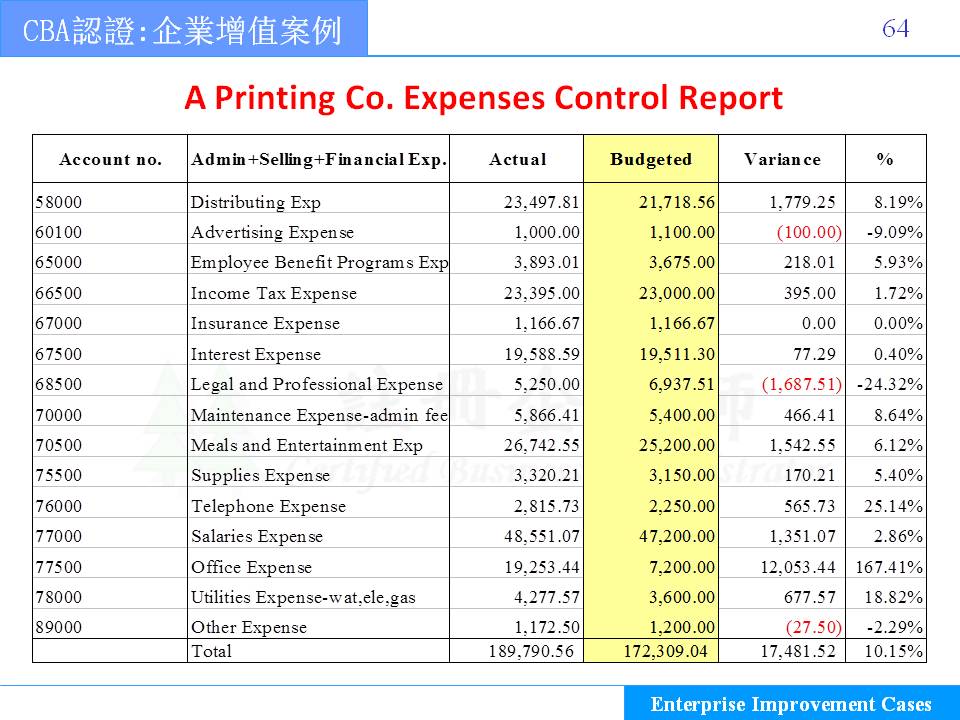

經過財務分析和業務流程分析,我們認為該公司在業務流程和成本控制方面大有改進空間。

本會主要措施如下:

- 根據財務分析(financial analysis)的結果堵住出血點(cut lost)。

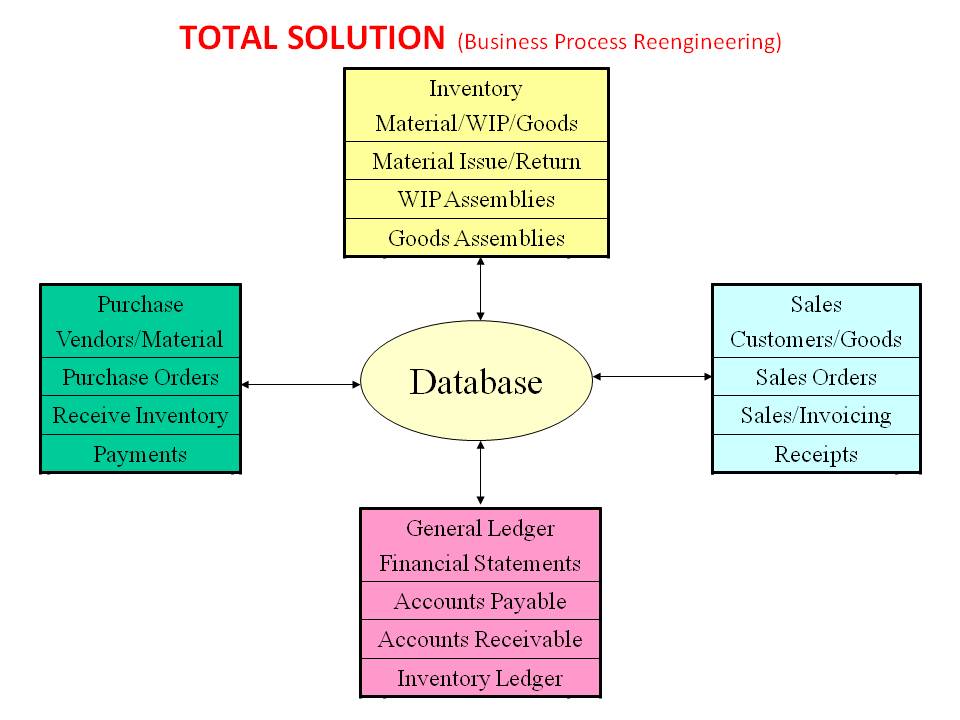

- 根據業務流程分析結果進行業務流程重組(business process reengineering)。

- 實施業務與財務一體化的管理信息系統(total solution)。

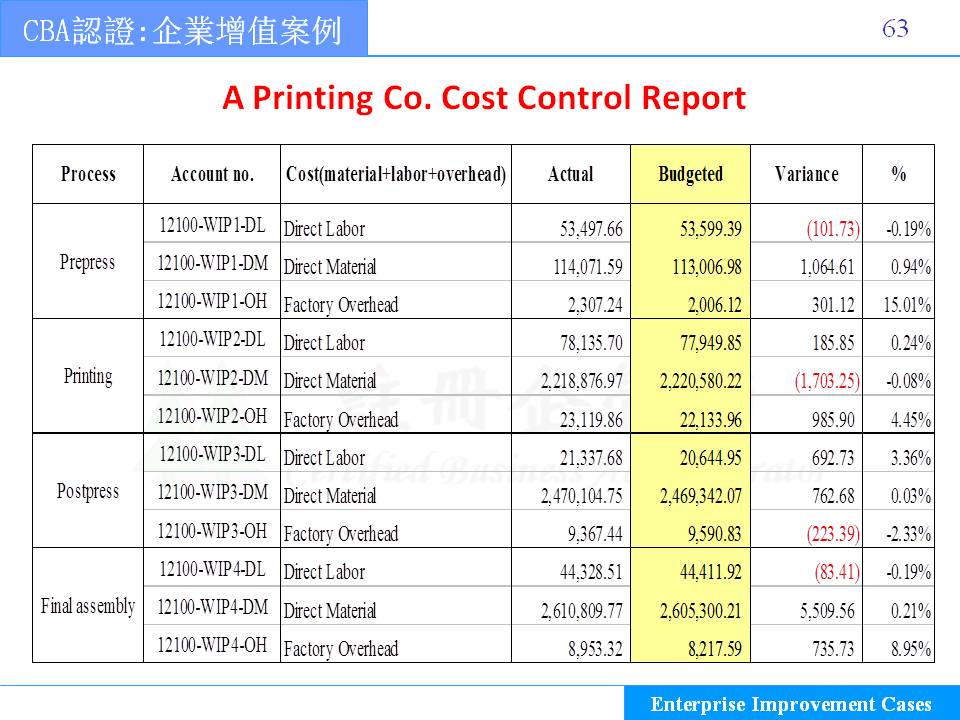

- 建立財務預算制度和成本控制制度(financial budgeting & controlling)。

經企促会指導,某印刷公司進行了有效的改革和增值,經營效率大大改進,成本費用得到有效的控制,盈利能力大幅提高,進入良性循環。2003年開始淨利率創歷史水平,比過去五年平均提高5%以上,並持續改進、逐步邁入行業先進行列。

降低成本從認識成本開始

- 由於研發新產品不但投資大,而且市場的風險也很大,所以很多大企業也採取了老二主義。

- 以致很多產品剛一旦得到市場的認同,馬上就得面對類似產品的價格競爭,此時降低成本就成為企業生存的主要管理目標。

- 這種觀念似乎每個企業主管都能認同,但在具體的作法上卻常出現矛盾的現象。

- 例如看到幾個工人閒著沒事做就很煩惱,但看到一群高薪的主管開了一天的會議,卻不在乎他們的成果是什麼。

- 因為多數企業的主管都只以為直接人工是成本,而管理人員的薪水不是成本,這實在是被成本會計所誤導了。

- 因為成本會計所涉及的成本只是製造成本而已,其他還有很多的成本不但也是成本,而且常是很大的成本,是企業競爭力的關鍵。

- 一個企業的成本到底有多少類呢?大體來說,可分為:製造成本(銷貨成本)、銷售成本、管理成本、研發成本、財務成本等五大類,每一大類又可分成很多個小類。

- 企業因其管理資源有限,不可能面面俱到,故必須先認識其成本結構及性質,才有可能用最少的管理資源,降低最多成本。

Operating Cost /經營成本

- 當企業從財務報表發現毛利率低於預算時,通常我們無法要求我們的顧客提高價格,而只能自己降低成本。

- 由於生產成本包羅甚廣,涉及人員眾多,通常要靠財務人員把成本資料先做一個分析,找到真正的問題所在,才能有效地改善。

- 成本資料的分析通常從與報價估價單比較開始,先找到問題是出在材料?人工?製造費用?再進一步分析細部的原因。

- 舉例來說,如果問題是出在材料,便應該更進一步分析是價格的因素,還是用量的因素;如果是價格的因素,又可追究是採購的因素,還是匯率的因素,……,找到主要原因,才好採取對策。

- 另外一種自主管理的方式,是將生產成本依責任別,分割成很多會計科目,例如人工成本可分割成:標準人工成本、工資率差異、無效人工、停工待料人工、重工人工、效率差異….等等,要求相關主管主動降低成本。

- 只要有統計資料,加上適當的獎勵制度,自然會激勵相關主管達成目標。

- 當然,無論是事後分析法,還是事先目標法,都必須以正確的成本會計資訊為基礎,在這一方面,中小企業多數都尚待努力。

(文 / 香港企業促進會)